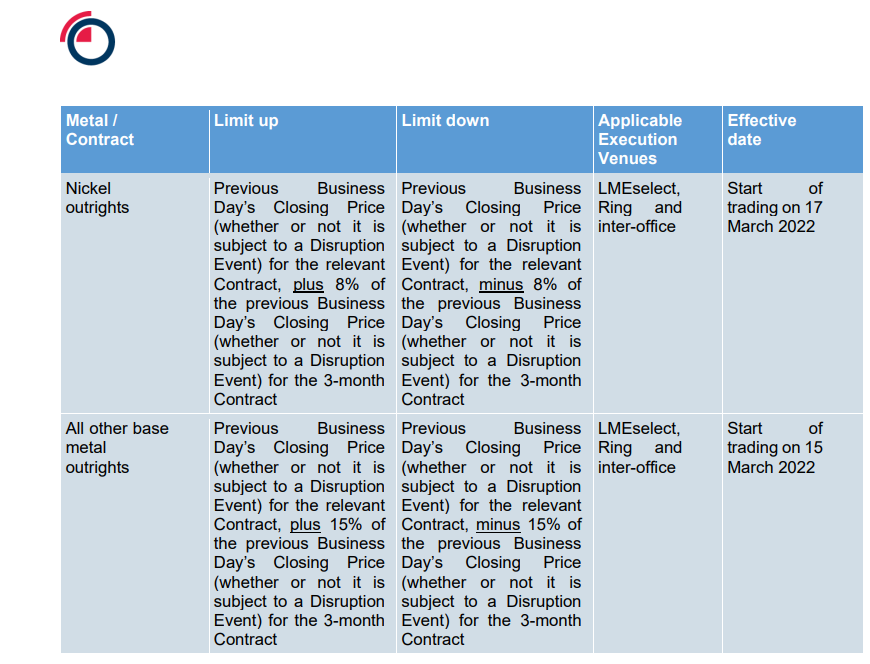

证券日报消息,伦敦时间3月16日,伦敦金属交易所(以下简称:LME)发布第22/69、22/70、22/71、22/72、22/73号公告,向全体会员及利益相关方通报伦镍最新情况。LME将伦镍交易的涨跌停板从5%重新设定为8%,其他工业金属维持15%不变,同时表示将对环形交易行为进行审查。伦敦时间3月17日,伦镍恢复交易,开盘下跌8%,报41945美元/吨。业内人士分析认为,LME上述举措可谓“两手都抓,两手都硬”,调整涨跌停板幅度是为防止伦镍未来交易行为中可能出现的“磁力效应”,而审查环形交易则是为打击伦镍过往交易可能存在的“私下勾兑”。

放宽涨跌停板 或是充分考虑多空双方权益

伦敦时间3月16日,LME再次暂停伦镍交易,并将伦镍交易的涨跌停板从5%重新设定为8%,其他工业金属维持15%不变。伦敦时间3月17日,LME重启伦镍交易,开盘下跌8%,报41945美元/吨,按当前美元兑换人民币汇率6.351,换算为人民币266237.50元/吨。对于LME再次暂停伦镍交易,市场观点不一,有媒体认为LME仓促上阵,准备不足,形同闹剧。

财信期货对上述观点持保留意见并对LME的举措进行深度解读:“国内电解镍现货成交清淡,价格在220000元/吨至230000元/吨之间区间震荡,沪镍期货主力合约贴水现货运行。考虑到涉及伦镍逼仓事件的青山集团、金川集团连日来释放了积极信号,特别是金川集团获得多家机构注入的15亿元人民币流动性支持。叠加美联储如期加息25个基点,点阵图显示年内还将加息六次,大宗商品价格回调概率较大。我们倾向于认为逼仓事件风险已经逐步消退,并由此推论沪伦镍价差回归是大概率事件。”

他进一步提出“磁力效应”并进行分析,“伦镍此前5%涨跌停板幅度可能会影响前期多头平仓有序性,表现为造成市场短期流动性不足。有一种可能存在的极端情况是‘磁力效应’,具体指伦镍在连续跌停后会诱发多头在跌停板上争夺流动性,进而引发更多跌停板,最终导致伦镍超跌。在伦镍市场中,除恶意逼仓的多头资金外,更多的是下游用镍企业的多头套保资金。伦镍超跌会影响正常的多头套保资金稳健性和安全性,造成多头套保资金存在潜在违约风险。”

他也对LME的解决方法做出分析,“对于此类情况的处理方法一般有两种,一种是放宽涨跌停板幅度,缩短市场价格回归时间;一种是采取熔断机制,分别设置5%、10%、20%的熔断条件。两种方法均有可取之处,前一种对市场干预较少,市场参与者容易形成预期判断,后一种需要人工盯市,对市场干预较多,市场参与者可能无法完全在较短的熔断时间窗里恢复冷静理智的交易情绪。LME在综合多方面考虑之后,选择了前一种解决方法,将伦镍涨跌停板扩大至8%,有序加速伦镍价格回归时间。这表明,伦敦时间3月16日的伦镍交易价格信号对LME的涨跌停板政策调整有一定参考价值,并非部分人士所称‘开了关、关了开的闹剧’。也是LME充分考虑多空双方合法权益,展现公平性和公正性的具体体现,更是LME母公司港交所此前表态‘不拉偏架’的直接证据。”

审查环形交易 堵住私下勾兑

对于LME近期公告中表示正在审查可能存在环形交易行为,财信期货进行解读,“LME采取的是中央对手方交易模式,即交易所是所有多头的最终对手方,也是所有空头的最终对手方,因此交易所可为市场多空双方提供报价撮合服务。OTC市场由于其匿名性、隐蔽性和分散性,为环形交易行为提供了空间。”

他进一步解释环形交易及其危害,“环形交易是交易所某个会员或某几个会员绕开交易所,私下为旗下的多空双方出借头寸进行撮合交易,并在撮合完成后回收前期出借头寸进行头寸回补,因其交易链呈现环形而称为环形交易。这是一种比较典型的私下勾兑行为,其危害主要表现为价格信号不透明,交易行为无监管,以及可能因交易行为不受法律保护、交易链上某交易方刻意违约从而引发环形违约问题。环形交易行为是采取中央对手方交易模式的交易所一贯杜绝的行为,一经发现将给予严厉惩罚乃至终身不得再进入交易所。这类规定不仅是在LME如此,各国交易所也都如此。”

他分析,“从LME的近期公告内容来看,LME已经在排查LME会员和OTC市场之间的交易行为,要求LME会员主动报告旗下客户的伦镍头寸腾挪情况,并要求OTC市场中介商主动报告OTC市场客户的详细信息。这一举措既是为了防止环形交易行为,也是为了堵住前期恶意逼仓资金可能分散逃跑、逃避监管、掩盖证据的大门。LME此举是为了维护市场交易的公开透明,我们相信再过不久,LME将会对上述审查有一个明确结论。”

原标题:再度重启交易,伦镍开盘跌8%!规则调整下多空如何博弈?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。