上海证券报消息,继国资股东增持后,中国太保管理层也出手增持,用实际行动看好公司长期价值。

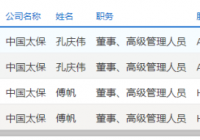

5月24日晚间,上交所披露信息显示,中国太保董事长孔庆伟增持公司A股股份60.47万元,中国太保总裁傅帆增持公司H股股份约69.17万港元。其中,孔庆伟是首次买入。

对于此次高管集中增持公司股票行为,上海证券报第一时间向中国太保求证。中国太保方面回应称,公司管理层近期集中增持公司股票,充分说明对公司基本面以及未来长期发展的信心。“管理层增持公司股票,系个人自主行为。”

目前保险业正经历转型阵痛期,保险板块整体表现不佳,经历大幅回调后,中国太保股价估值已处于历史底部。

董事长首次买入

5月24日晚间,上交所披露信息显示,中国太保董事长孔庆伟和总裁傅帆分别增持公司A股和H股股份,并且孔庆伟是首次买入公司股份。

其中,孔庆伟分别于5月23日和5月24日买入公司A股股份23800股和5000股,买入平均价格分别为21元/股和20.98元/股,合计增持金额60.47万元。

傅帆分别于5月20日和5月23日增持公司H股股份27800股和12000股,买入平均价格分别为17.24港元/股和17.7港元/股,合计增持金额约69.17万港元。

管理层集中增持背后主要出于怎样的考虑?上海证券报第一时间向中国太保进行求证。

中国太保方面表示,公司管理层近期集中增持公司股票,充分说明对公司基本面以及未来长期发展的信心。当下,受经济环境、行业转型、疫情散发等多重因素影响,二级市场保险板块承压,公司股价也处于低估状态。中国太保坚持高质量发展,稳中求进,深化核心业务转型,推进健养、科技领域布局,完善市场化人才机制,相信这些战略的推进将进一步夯实公司基本面,推动公司长期健康发展。

针对“此次增持是不是长期股权激励,是否有锁定期”这个问题,中国太保方面进一步表示,管理层增持公司股票,系个人自主行为,不属于公司长期股权激励计划,没有锁定要求,董监高人员持股变动严格遵循证券监管机构及交易所相关监管规则。

值得注意的是,在今年1月,中国太保两位高管也增持了公司H股股票。其中,傅帆连续出手4次增持,累计增持48000股,累计增持金额约109.62万港元;中国太保副总裁俞斌于1月17日增持39600股,增持金额约90.88万港元。

上海国资及其一致行动人增持

不仅仅是公司管理层看好,国资股东也用增持行动看好中国太保。

5月22日晚间,中国太保发布公告称,公司于2022年5月20日收到股东上海国资的通知,上海国资及其一致行动人自2021年4月9日至2022年5月20日期间通过二级市场合计增持公司股份96246246股,截至2022年5月20日,对公司持股比例达到10.32%,较2021年4月8日的持股比例增加1%。

公告显示,其中上海国资通过上海证券交易所交易系统增持中国太保A股股份64166046股,因此,上海国资持股比例由2021年4月8日的5.42%变更为6.09%;上海国资控股股东上海国际集团有限公司通过上海证券交易所港股通交易系统增持中国太保H股股份32080200股,因此,上海国际集团有限公司持有中国太保H股持股比例由2021年4月8日的1.83%变更为2.16%。

此外,上海证券报从中国太保2021年报中发现,2021年,上海国有资产经营有限公司、中国国有企业结构调整基金股份有限公司等股东均对中国太保进行了大比例增持。

受市场环境影响,中国太保股价持续下跌,A股股价较去年高位已经腰斩。针对低迷的股价表现,管理层曾表态公司当前股价被低估。

在中国太保近期举行的2021年度业绩发布会上,中国太保董秘苏少军表示,当前公司股价处于明显被低估的水平,2021年集团客户总数增加近2000万人,展现了中国太保扎实的基本面。

此外,5月19日,有投资者在投资者关系平台上向中国太保发问:公司股价如此低,与公司基本面内在价值完全不符,公司有什么硬核措施保持公司股价稳定?

对此,苏少军在投资者关系平台上回应称:“二级市场的股价受多方面因素影响。长期看,公司经营基本面是股价表现的基础。为此,我们将保持战略定力,坚持高质量发展,坚持深化转型,不断夯实基本面,增强市场信心。另一方面,我们高度重视市值管理,将不断提升信息披露透明度,持续优化多渠道投资者沟通,帮助资本市场加深对公司投资价值的认知;同时,我们也将加强研究,在法律法规的框架内,结合公司实际,进一步丰富市值管理手段。”

股价被低估 安全边际强

对于目前中国太保的估值水平,中信建投发布研究报告认为,当前中国太保估值已跌破公司的调整净资产,按照0%的隐含长期投资收益率极度悲观假设,公司股价均值距离估值中枢仍有约30%以上的空间,安全边际极强。

上述报告指出,中国太保公司治理优秀,前瞻性发行GDR(全球存托凭证),补充资本金、引入多元化国际化董事成员、推进国际化大健康布局。太保寿险存量业务积累深厚,价值增速及稳定性位列同业前列。产险管理层锐意创新、敏锐把握机会窗口,盈利能力无忧。

报告还指出,中国太保投资端自上市以来总投资收益率、综合投资收益率高于同业、波动率低于同业,实现了真正的长期价值投资,且地产风险敞口较低、资产负债久期缺口持续收窄,未来盈利能力得以保障。

原标题:董事长首次买入、总裁接连增持、国资股东也来加持,这家公司最近为何被一致看好?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。