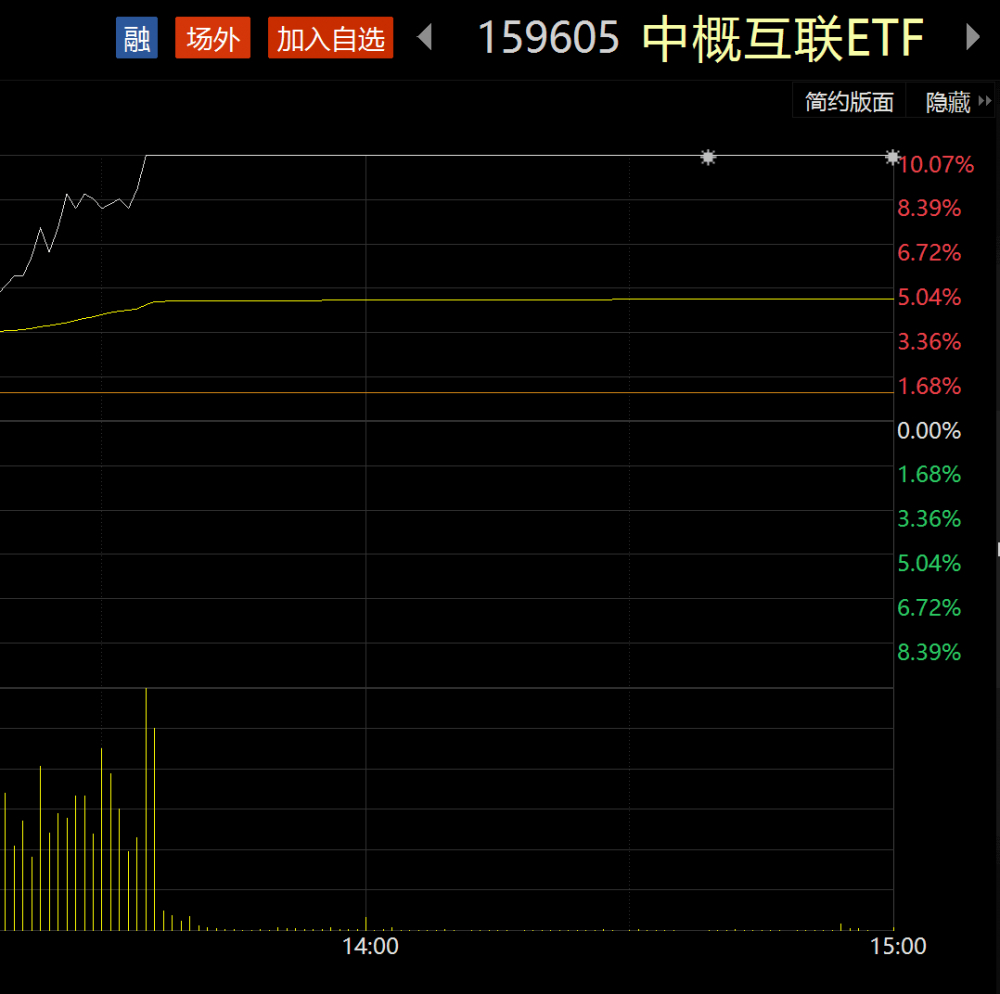

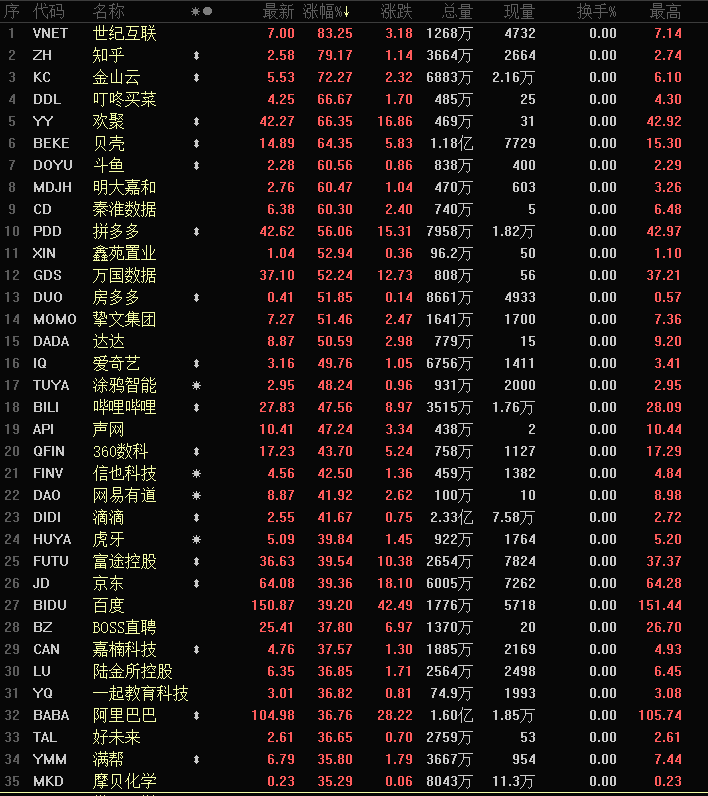

北京时间17日凌晨2时,美联储宣布将基准利率上调25个基点至0.25%-0.50%区间,为2018年12月以来首次加息,符合市场预期。与此同时,在美上市中概股创下2001年以来最大涨幅。纳斯达克金龙中国指数周三劲升33%,阿里巴巴上涨37%,创下2014年9月上市以来最大涨幅,市值增加765亿美元。京东和滴滴各上涨至少39%。此外,多只中概股暴涨,知乎涨超80%,金山云涨超72%,叮咚买菜涨超65%,欢聚涨超67%,斗鱼涨超60%,拼多多涨超56%,爱奇艺涨超50%。

3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议回应了宏观经济、房地产、中概股、平台经济、香港市场等一系列市场关切问题,A股、港股市场当日双双大幅上涨。

多位卖方分析人士表示,此次会议对市场此前担忧稳增长政策持续性和力度做出的有力回应及积极支撑,很好的稳定了市场情绪。央行、银保监会会后迅速反应,表明稳增长政策后续仍处加码期。再加上如今市场估值大幅回落至低位水平,安全边际增厚,正是长线资金入市的好时机。

直击市场热议话题,政策底明确

“资本市场负反馈波动是金融委召开此次会议的直接原因。”华泰证券固收首席张继强认为,中概股、港股与A股自年初以来持续调整,市场过快下跌容易引发资金赎回、杠杆塌缩、外资撤出等负反馈下跌,提振市场信心需要高层发声。

与此同时,近期部分行业监管传闻、国际关系担忧,以及降息预期落空后市场对稳增长政策的疑虑,也加剧了市场恐慌情绪。因此也更需要高层出面对协调政策、凝聚共识,确保经济和资本市场平稳运行。

中信建投证券首席策略官陈果表示,前期市场信心不足叠加微观流动性恶化,导致市场出现了明显超跌,股权风险溢价已达到近8年来90%分位的极限状态,股指点位大幅低于合理水平。在此背景下,国家以任何形式强力提振市场信心,缓解市场流动性的恶化都是应有之义。

此次,金融委会议表达了对稳增长的坚定支持,明确了房地产市场未来的发展思路。同时对于市场关注的中概股、平台经济、港股等问题给予了明确的定调,成为这些关键领域当前的政策底。

国海证券表示,俄乌冲突烈度最大的时候大概率也已过去,各方表态有缓和的迹象,对于俄罗斯能源的制裁是形式大于实质。国内政策底出现,呵护市场的基调明确,市场在前期大幅调整之后估值水平显著降低,已经出现不错的性价比。

不过,华泰证券首席宏观经济学家易峘也提到,尽管金融委会议是一场“及时雨”,但后续还是要看政策的执行落地。具体包括:观察货币和财政政策实质性的突破;财政承诺大规模减税降费及基建投资加码是否真正落实;地产相关风险处置中,政府职能是否强化、以有效防止风险蔓延;行业监管政策是否暂停“减法为主”的政策;疫情防控是否更为科学及精细化等。

稳定三大市场预期

平安证券首席策略分析师魏伟认为,此次金融委会议主要在三方面稳定了市场预期。

一是稳经济预期,稳增长政策仍会加大推进。

尽管开年宏观数据超预期回暖,但是相应的金融数据以及微观数据却不尽如意,市场也对宏观经济增长前景以及稳增长政策的出台产生担忧而下行。会议提出,“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”,有效化解了市场对经济增长的过多担忧。

二是稳地产预期,化解地产风险方案会加码。

当前地产销售、新开工、竣工以及资金端均难言乐观,地产风险也在持续发酵。中央对此定调,“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”,坚定了化解地产风险的信心。

三是稳中概股与港股预期,继续和海外资本市场的合作。

近期在海外诸多风险的影响下,中概股市场与港股市场大幅加速下行,A股境外资金也在加速离场。金融委会议对此表示,中美双方监管机构正在致力针对中概股监管形成具体合作方案,内地与香港两地监管机构要加强沟通协作等观点,都有利于中概股股价企稳。

2020年12月中央经济工作会议提出要“遏制资本无序扩张”,经过1年多的治理,垄断性平台型的互联网企业已经基本整改完毕。中原证券宏观策略分析师周建华表示,此次会议关于平台经济“红灯、绿灯都要设置好,促进平台经济平稳健康发展,提高国际竞争力”的定调,明确了政策不是打压平台经济,而是要遏制其部分不良倾向,总体上还是要壮大平台经济,从而提升我国企业整体实力。

此外,张继强还提到,去年行业监管政策密集出台,政策“局部正确”,但容易出现叠加和“合成谬误”,对经济产生较强收缩效应。金融委会议此次特别强调,“积极出台对市场有利的政策,慎重出台收缩性政策”“凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性”,是站在更高层面对各部委政策做协调沟通和问责,更能畅通部门之间配合、避免责任推诿。

市场有望迎来超跌反弹,首选成长

“A股从3000点附近大幅反弹,显示该区域是政策和市场重要支撑位,市场底部的概率较大。”周建华称,虽然今年全球经济可能面临战争、滞胀、货币周期转向等问题,市场可能仍存在不确定性。但A股、港股市场估值水平已经进入历史最低区间,中长期投资价值已经显现,正是长线资金入市的好时机。

陈果同样认为,当前市场从长期来看性价比较高,适合长期资金入市配置。虽然从中期看,依然面临美联储加息、俄罗斯违约导致金融动荡、全球滞胀概率上升等不利外部因素影响,但当前在一系列担忧全面改善的背景下,市场有望迎来超跌反弹和一季报行情。预计本轮反弹的力度与持续度将超过春节后到两会前的上轮反击,且本轮反弹成长风格占优,一季报业绩是核心。

行业配置方面,现下市场来到业绩真空期后的年报+一季报披露窗口期,将验证高端制造产业链高景气。中观数据上,2月新能源车销量数据亮眼,光伏一季度需求好于预期,半导体/军工仍在高景气区间,加之12月以来居前的跌幅及目前相对合理的估值分位,看好其后续相对收益表现。

华安证券策略首席分析师郑小霞则提到,如今市场估值大幅回落至低位水平,安全边际增厚,中长期投资性价比凸显。目前万得全A、上证指数、创业板指等主要市场指数,较2021年底的阶段性高点大幅回落且已经处于偏绝对低位,电子、医药等行业也被显著低估,后市无需惯性悲观。

她认为,在内部政策加力和外部风险制约的角力过程中,市场波动有所放大,机构投资者宜均衡配置加以应对。可关注成长第三阶段行情,比如新能源(车)、电子为代表的成长强势主线行业和以国防军工、计算机为代表的有望受益估值扩散行业;受外部风险制约最弱的稳增长板块,例如新老基建领域以及近期景气反转初现的地产、银行,以及服务类消费复苏和必选消费品涨价的中长期投资机会。

国海证券指出,昨日市场探底回升,非银金融、电力设备、社会服务领涨。超跌反弹首选成长。前期调整较为充分的成长板块当前性价比已经开始显现,业绩预期向好,重点关注强产业周期催化的数字经济和新能源领域,如光伏、储能、半导体、医药生物等板块。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。